銀行業供給側改革進行時:投貸聯動“解渴”科創企業融資

來源:新華網

2017-02-16 09:49:02

新華網北京2月16日電(閆雨昕)金融業向來伴隨著社會經濟活動的需求而動。對于許多行業來說,2016年的關鍵詞都是轉型升級,銀行作為“整體綜合服務商”,亦不例外。隨著供給側結構性改革的逐步推進,銀行業自身也在不斷變革。對于市場來說,一個深刻的感受就是,銀行金融服務的內涵越來越豐富,邊界越來越向外延展,可獲得性也大大提高。

當創業、創新的氛圍和條件日臻成熟,全國各地有越來越多的商業銀行或討論、或正在進行著將貸款客戶培育成投資標的的探索,通過對科技創新型從事“股權+債券”的投放令銀行與科創企業“互相成就”,這樣的資金運作模式被稱作“投貸聯動”。

春江水暖鴨先知。作為民營經濟最為活躍的城市之一,浙江自有科技金融的助推方式與體制機制。浙江銀監局相關人士告訴記者,目前已有杭州銀行、嘉興銀行等7家銀行機構開展外部投貸聯動試點,合計支持科創企業187家,貸款余額14億元。

科創企業究竟需要怎樣的融資?

相較于發達國家,我國直接融資市場還有待進一步完善,許多科創企業在發展初期的“資金之渴”難以得到滿足。如何為這些企業提供所需資金,同時又能伴隨企業共同成長,是銀行業一直在思考的問題。

如果說眾多企業的融資需求有什么共同之處,那就是每個企業都希望得到“差別對待”——擁有“量體裁衣”的貸款產品。這就要求銀行針對不同的需求做出相應的調整和創新。

在這樣的背景之下,“投貸聯動”應運而生。2016年4月,銀監會、科技部、中國人民銀行聯合發文,確定包括中國銀行在內的10家銀行機構在中關村等5個國家自主創新示范區開展投貸聯動試點。各界對此充滿期待。

“我希望銀行對我的經營很了解,但不干涉我決策。”浙江省昱能科技有限公司董事長兼CEO凌志敏告訴記者。有別于取道資本市場融資存在分散創始人控制權的風險,投貸聯動令一部分資金通過銀行信貸解決,只出讓很小一部分股權,創始人對于企業的控制權得到更完整的保留。

事實上,投貸聯動可以培育銀行對企業、行業的認知,在實際操作中,也有很大的探索空間——但投貸聯動不能代替風險投資,太靠“貸”則會失去“投”的意義。

企業的體驗究竟如何?“對我們來說,通過商業銀行投貸聯動融得的資金在一定程度上利率更低、品牌形象獲得提高、放款方式也更靈活寬泛。”浙江贏視科技有限公司總經理吳洋說。

記者從較早試水投貸聯動的各家銀行獲悉,建立“科技支行”是全國各地銀監分局普遍的著力點。“當地各個科技分行正分別試點投貸聯動產品,而并非簡單地“千人一面”給于基準利率優惠。”嘉興銀監分局副局長孫宏杰告訴記者,轄內各科技支行與初創期的科技企業建立起更緊密的利益共同體,專門為初創、成長、成熟三個階段的科技企業設計了信用貸、訂單貸、貿易貸、知識產權貸、股權貸等一系列的信貸產品。“這為所處不同階段的科創企業,較大程度上破解了增信難題。”他表示。

資料顯示,截至目前,浙江僅嘉興市就已成立科技專營機構14家,累計對科技型企業授信戶數超400戶,累計放貸69億元,目前貸款余額369戶、24.3億元。其中,農業銀行嘉興科技支行和嘉興銀行科技支行通過全面剝離其他業務、免除傳統的存貸業務績效考核、建立單獨業務管理辦法、放寬不良容忍率等,成為浙江銀監局批準設立的全省首批 “持牌經營”專營支行,郵儲銀行科技城支行也由總行特批為專營機構。

在上個月召開的2017年全國銀行業監督管理工作會議上,銀監會主席尚福林發表講話,強調繼續積極穩妥、有序推進投貸聯動試點工作,全力協助試點銀行機構設立投資功能子公司,適時擴大試點范圍;繼續推動設立科技信貸專營機構,加快科技成果有效轉化,支持創新驅動戰略。

資金的“邊界”在哪里?

記者采訪的多位銀行人士普遍認為,銀行的貸款支持具有除利息收入之外的商業價值,是傳統銀行綜合化經營的新嘗試。

記者調研了解到,農業銀行嘉興科技支行曾對浙江德康醫療器械有限公司新增1000萬元授信,并與其簽訂股貸合作協議。據悉,該公司研發及主營的產品主要集中于脊柱外科中使用的骨科植入物,用于替代國外同類產品,目前尚處于藍海。

科技支行行長李良介紹,基于德康醫療目前22000萬元的估值,農業銀行嘉興科技支行擁有該公司0.7%的股權未來收益權,股權由德康醫療實控人許小波代持。在持有期間,農行有優先退出選擇權,在公司B輪或C輪股權融資時退出。

銀行業資深人士向記者坦言,投行業務的確擁有較高收益,但監管的“韁繩”仍需要勒緊,需要有配套機制安排以確保風險補償。畢竟,銀行經營的目的不是獲得高風險收益,而是為了支持實體經濟,且以股權收益抵補信貸風險。

另一方面,面對科技創新高風險和債務融資低收益的局面,如何做好風險隔離,打造可持續性的商業模式,成為各參與方的痛點。

為了更好地解決上述問題,記者了解到,地方政府持續推進發揮分擔和補償信用風險方面的舉措。

以嘉興市為例,據嘉興銀行副行長章張海介紹,當地科技支行對經認定的科技型企業發放貸款發生的風險,由補償基金和銀行按6:4的比例分擔。目前,全市已成立風險補償基金總額達1.3億元,其中市本級7000萬元,全市科技型企業數據庫已納入企業1921家,其中市本級779家。

此外,為保證防范風險的可持續性,地方還進行多方合作嘗試初步搭建科技金融生態圈,以及引入擔保公司等。

監管當局還強調做好風險企業前瞻性退出工作。對于成長情況不佳的企業果斷制定退出計劃,及時“止血”,以保證科技支行的可持續發展。

其實,投貸聯動并非新鮮話題,這已經成為銀行業供給側改革的重頭戲之一。毫無疑問,雨后春筍般的科創企業和日益升級的融資需求,正推動金融服務更好地實現其價值。而隨著這種趨勢不斷的潮流化,政府在制定金融政策時亦為創新預留了更多的空間。

想爆料?請登錄《陽光連線》( https://minsheng.iqilu.com/)、撥打新聞熱線0531-66661234或96678,或登錄齊魯網官方微博(@齊魯網)提供新聞線索。齊魯網廣告熱線0531-81695052,誠邀合作伙伴。

7部中國作品獲國際體育電影電視獎

- 本報訊記者日前從北京奧運城市發展促進中心獲悉,當地時間上周,2023米蘭國際體育電影電視節全球總決賽舉行頒獎典禮,北京國際體育電影周選...[詳細]

- 中國新聞網客戶端 2023-11-14

強力枇杷露+阿片類藥品有成癮風險

- 文/羊城晚報記者陳輝通訊員馮美期王校宇很多人認為中成藥療效佳、毒副作用小、藥性溫和。事實上,中成藥品種繁多、組成復雜,不合理使用也...[詳細]

- 中國新聞網客戶端 2023-11-14

老字號并非“一老永逸”

- 高維老字號躺在功勞簿上吃老本的時代,過去了。根據《通知》,長期經營不善的55個品牌被移出中華老字號名錄,經營不佳、業績下滑的73個品牌...[詳細]

- 中國新聞網客戶端 2023-11-14

美國聯邦最高法院首次設置大法官道德準則

- 中新社華盛頓11月13日電美國聯邦最高法院當地時間13日公布了針對9名大法官的道德準則。這是最高法院首次設置對于大法官的道德準則。近來,...[詳細]

- 中國新聞網客戶端 2023-11-14

中國美術館展出八閩工藝佳作

- 本報訊“守正雅和——工藝美術大師作品展”日前在中國美術館開幕。此次展覽是“中國美術館學術邀請系列展”之一,邀請第七屆中國工藝美術大...[詳細]

- 中國新聞網客戶端 2023-11-14

發熱恐懼癥或導致退熱藥濫用

- 中山大學附屬第三醫院兒科主任陳壯桂表示,與往年相比,今年支原體感染患兒最突出的癥狀是持續高熱,如何解決孩子“高熱”成了兒科急診的焦...[詳細]

- 中國新聞網客戶端 2023-11-14

“聯名經濟”真能一觸即爆?

- 文/圖羊城晚報記者吳珊品牌跨界只有想不到,沒有不可能。如今,麥當勞又與Crocs走到了一起。“跨界聯名”火爆出圈,引發了“聯名經濟”效應[詳細]

- 中國新聞網客戶端 2023-11-14

多家航司新增中柬往返航班 柬埔寨推“特別計劃”吸引游客

- 多家航司新增中柬往返航班柬埔寨推“特別計劃”吸引游客中新社金邊11月13日電“為促進中柬兩國經貿合作和人文交流,自今年12月起,中國南方...[詳細]

- 中國新聞網客戶端 2023-11-14

“2023企業科技創新發展論壇”關注下一代互聯網技術

- 助力新質生產力加速形成——“2023企業科技創新發展論壇”關注下一代互聯網技術◎本報記者操秀英“刷臉”進入景區的安保系統,微笑就能打折...[詳細]

- 中國新聞網客戶端 2023-11-14

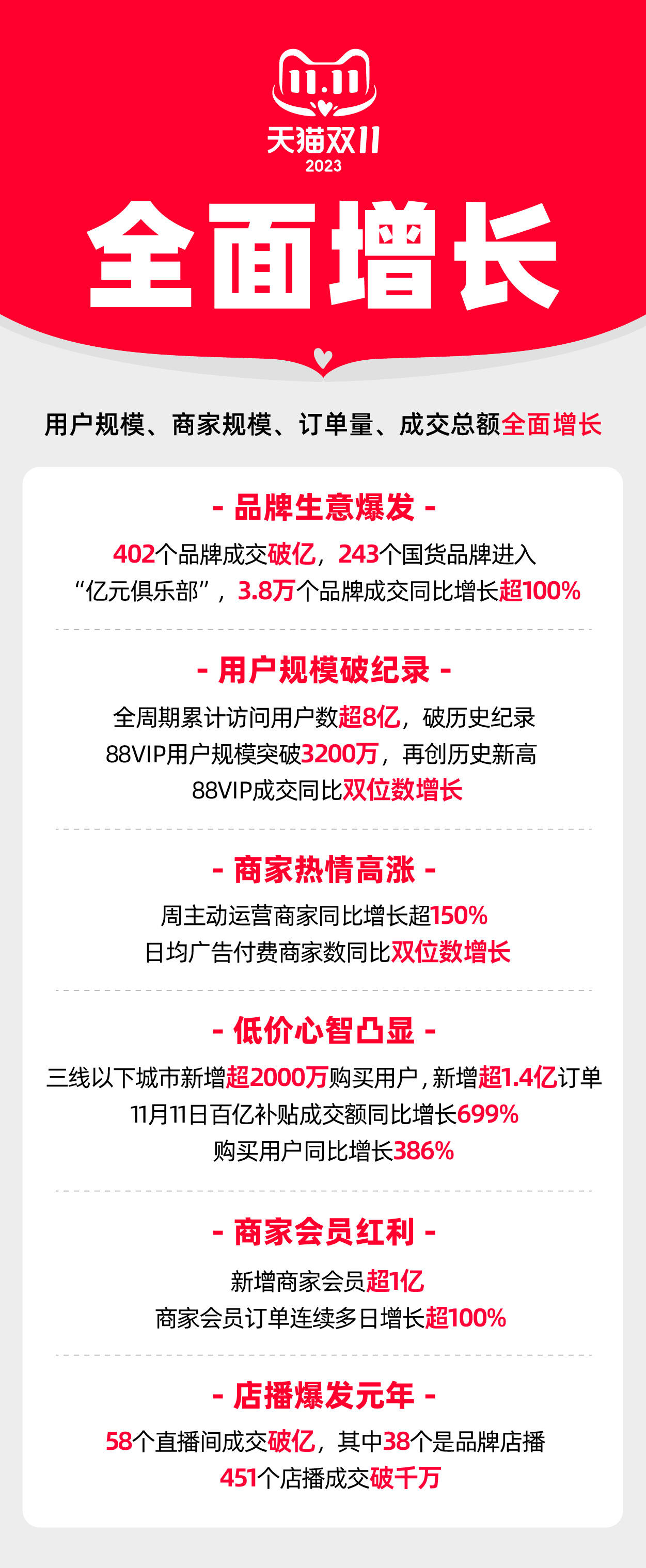

AR眼鏡、包裹分析系統……“黑科技”為雙十一快遞提速

- AR眼鏡、智能頭盔、包裹分析系統……“黑科技”為“雙十一”快遞提速◎本報記者都芃今年熱鬧的“雙十一”購物節已經落下帷幕。快遞包裹每到...[詳細]

- 中國新聞網客戶端 2023-11-14

我國電力系統混合整數規劃優化引擎項目取得進展

- 科技日報訊近日,記者從中國電力科學研究院獲悉,該院牽頭的適用于電力系統機組組合具有自主知識產權的混合整數規劃優化引擎研究項目工作取...[詳細]

- 中國新聞網客戶端 2023-11-14

自媒體平臺創作收益滿100元才能提現,合不合理?

- 自媒體平臺創作收益滿100元才能提現,合不合理。律師指出,此舉不合理,有關部門應督促平臺盡快解除提現數額限制本報訊近日,多位自媒體創...[詳細]

- 中國新聞網客戶端 2023-11-14

養生+茶飲:一場創新融合的“雙向奔赴”

- 需求的高速增長促進了養生茶產業的快速發展養生+茶飲 一場創新融合的“雙向奔赴”隨著夏季中藥房配酸梅湯的短視頻爆火,掀起一股養生飲品潮...[詳細]

- 中國新聞網客戶端 2023-11-14